全部商品分類

全部商品分類

總體情況

據統計,在2023年第三季度,共收集3863條超聲影像診斷設備中標數據,涉及1773家采購單位和104個品牌商。

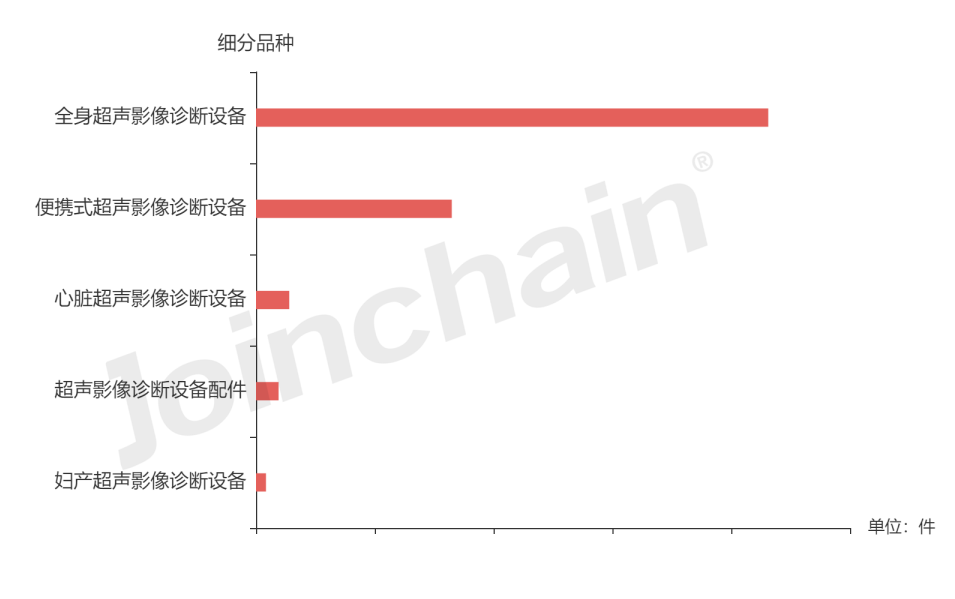

細分品種

據中標結果顯示,全身超聲影像診斷設備的中標數量最多,其次是便攜式超聲影像診斷設備和心臟超聲影像診斷設備。

圖表1 2023年第三季度超聲影像診斷設備細分品種中標數量分布(單位:件)

數據來源:MDCLOUD(醫械數據云) 中標趨勢

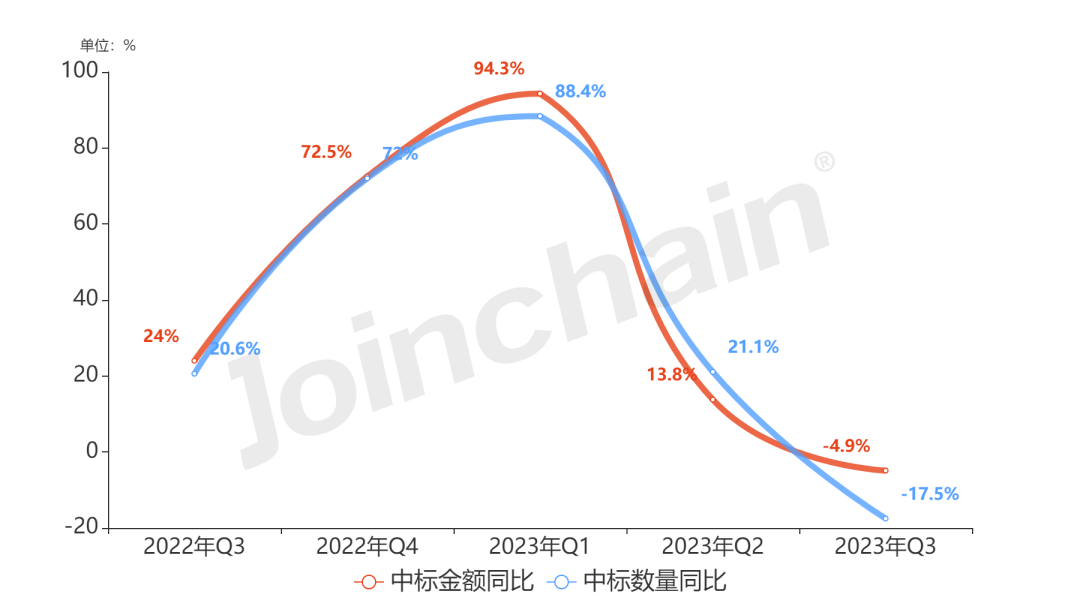

2022年第三季度至2023年第三季度超聲影像診斷設備招投標市場規模變化如下所示,其中,超聲影像診斷設備2023年第三季度中標數量同比下降17.5%,中標金額同比下降4.9%。

圖表2 2022年第三季度至2023年第三季度超聲影像診斷設備中標情況

數據來源:MDCLOUD(醫械數據云) 品牌型號分析

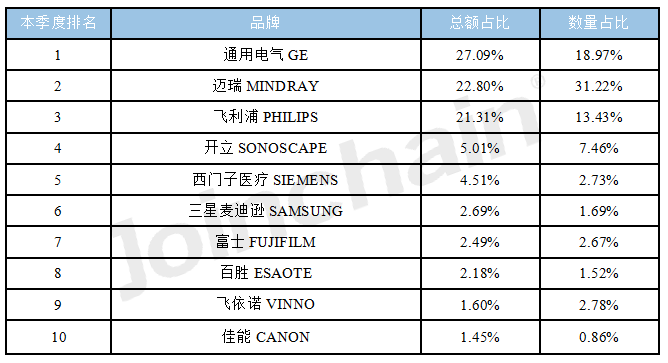

根據統計的已披露的品牌與金額數據結果,2023年第三季度中,通用電氣排名第一,中標總額占比27.09%。邁瑞排名第二,中標總額占比22.8%。飛利浦排名第三,中標總額占比21.31%。

圖表3 2023年第三季度超聲影像診斷設備品牌中標情況(Top10)

數據來源:MDCLOUD(醫械數據云)

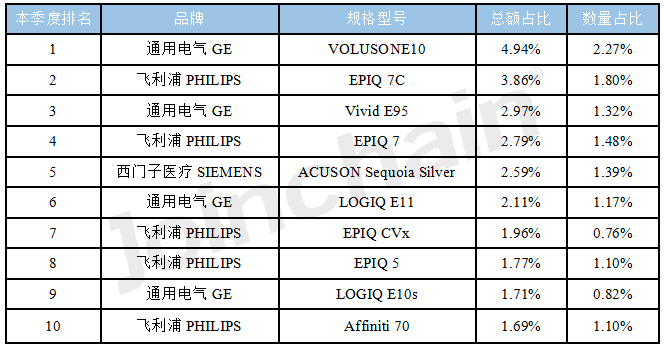

從型號上觀察,2023年第三季度,通用電氣型號為VOLUSONE10的超聲影像診斷設備排在首位,其中標總額占比4.94%,排名第二的是飛利浦的EPIQ 7C,中標金額占比3.86%,第三還是來自通用電氣,型號為Vivid E95,中標金額占比2.97%。

圖表4 2023年第三季度超聲影像診斷設備品牌型號中標情況(Top10)

數據來源:MDCLOUD(醫械數據云) 區域市場

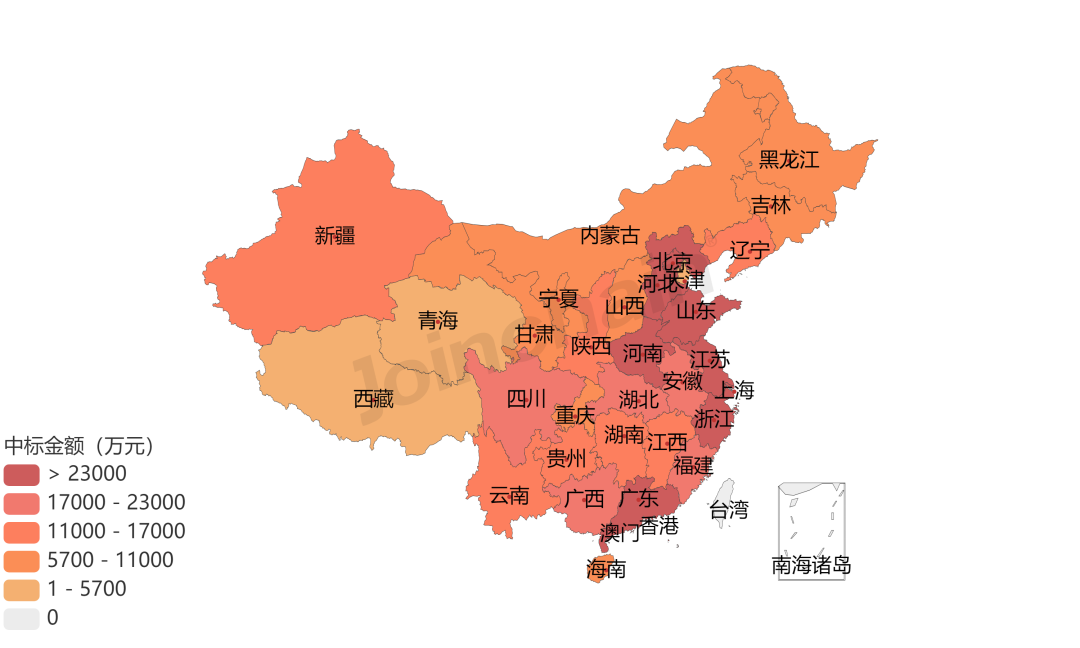

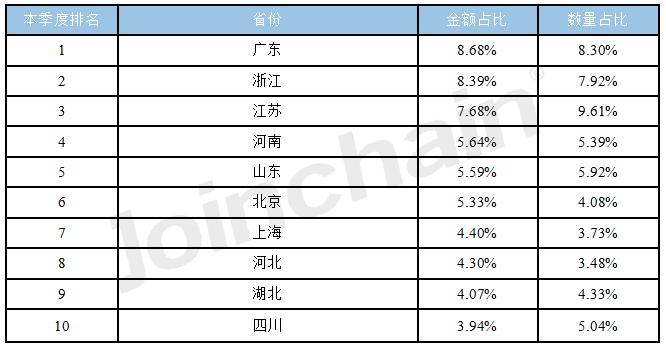

根據中標結果,2023年第三季度超聲影像診斷設備招標較活躍的地區主要在廣東省,采購金額占比8.68%;浙江省采購金額排在第二,占比8.39%;江蘇省排在第三位,采購金額占比7.68%。

圖表5 2023年第三季度各省(自治區、直轄市)超聲影像診斷設備中標金額(單位:萬元)

數據來源:MDCLOUD(醫械數據云)

圖表6 2023年第三季度各省(自治區、直轄市)超聲影像診斷設備中標情況詳情(單位:萬元)

數據來源:MDCLOUD(醫械數據云) 招標單位排名

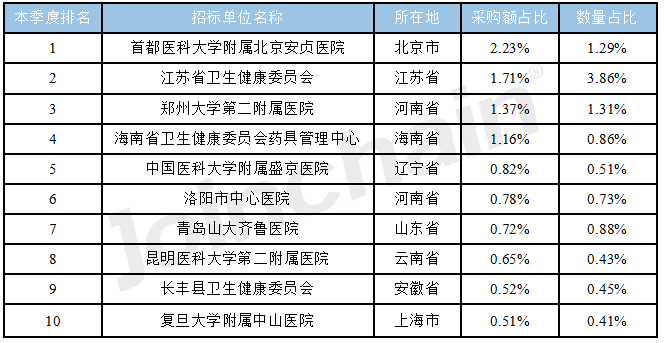

根據中標結果,2023年第三季度超聲影像診斷設備采購金額最高的招標單位是首都醫科大學附屬北京安貞醫院,金額占比2.23%;江蘇省衛生健康委員會采購額排名第二,金額占比1.71%;鄭州大學第二附屬醫院采購額排名第三,金額占比1.37%。

圖表7 2023年第三季度全國招標單位超聲影像診斷設備采購情況(Top10)

數據來源:MDCLOUD(醫械數據云) 中標單位排名

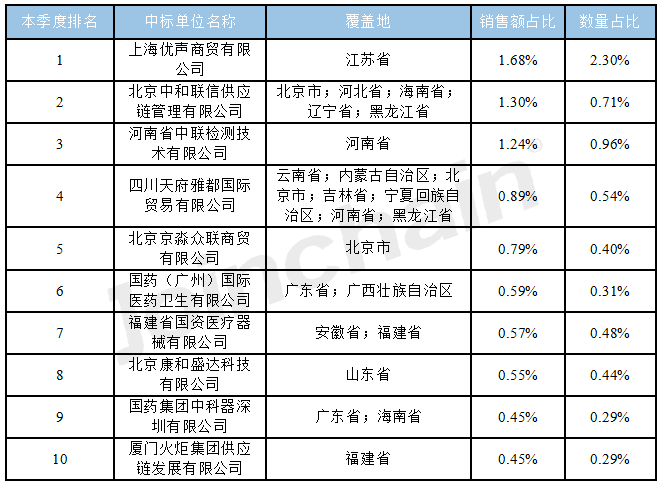

根據中標結果,2023年第三季度總銷售額最高的中標單位是上海優聲商貿有限公司,銷售額占比1.68%;北京中和聯信供應鏈管理有限公司排名第二,銷售額占比1.3%;排名第三的是河南省中聯檢測技術有限公司,銷售額占比1.24%。

圖表8 2023年第三季度超聲影像診斷設備中標單位銷售排名(Top10)

數據來源:全國各省市政府采購平臺、各大醫院官網、第三方平臺 數據維度:2023年第三季度血液學分析設備投標數據,包括:發布時間,銷售商,采購單位,品牌種類,中標數量,中標金額,省份,城市,細分品種。 分析范疇 統計時間:2022年第三季度 - 2023年第三季度 統計范圍:不包含未公開的院內招標數據。 報告說明 *本報告生成時間為2023年10月11日 *本報告內容全部基于對公開數據整合、推算所獲得的結果,本公司對該數據查詢結果的有效性、及時性、準確性和完整性不作任何保證,僅供參考之用。

(文章來源于互聯網)